民事信託は高齢者の相続対策として近年注目が集まっています。

一方で、遺言と比較すると、難しそうというイメージから敬遠されている印象もあります。

信託は自由度が非常に高い制度であり、難解な問題もありますが、必ずしも難しいものではありません。

典型的な利用例を4つ用意しました。

利用例をみていくことで身近なものとして関心を持っていただければと思います。

<ケース1>

| Xは一人暮らしの老人で、自宅不動産ほか多額の資産を保有している。最近、判断能力が落ちてきて、悪質業者の被害に遭ったこともある。長男Aに資産を管理してもらいたいと思っている。 |

Xがこのまま財産を持っていると悪い奴らに騙し取られそうです。

遺言でなんとかならないでしょうか。

遺言でAに遺産を相続させると書いたところで生前に騙し取られてしまうことの予防にはなりません。

<ポイント> 遺言→生前に騙し取られる危険の解決にはならない

では騙し取られる前にAに譲ってしまったらどうでしょうか。

相続時精算課税制度を使えば2500万円まで贈与税を免れることはできるかもしれませんが、基本的に贈与税は避けられません。

また、贈与してしまえばそれはもはやXのものではなくなりAの所有になりますので、AがXの意思通りに使ってくれるとは限りません。

<ポイント> 生前贈与→①税金が余計にかかるかも ②Xの手を完全に離れてしまう

遺言もだめ、生前贈与もだめ。

困りました。

このような時に信託が有効です。

|

≪信託の枠組み≫ |

|

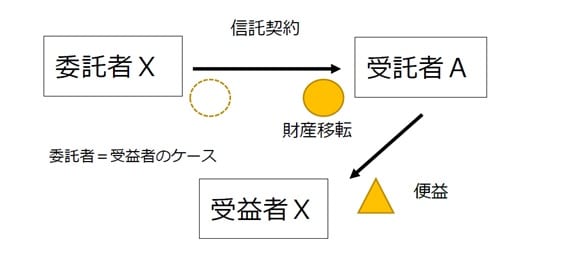

まず、信託契約をXとAとの間で結びます。

信託では財産を託す人を委託者、託される人を受託者、託された財産から利益を受ける人を受益者といいます。託された財産を信託財産といいます。

今回の信託契約では委託者はX、受託者はA、受益者はXです。

信託契約の内容はXの主だった資産をAに信託的に譲渡することです。

信託的というのがポイントです。

<ポイント>①Xが騙し取られるおそれがなくなる ②贈与税はかからない ③長男AはXのために管理する義務を負う

たんにAに譲ってしまうのでは法的には完全にAの所有物です。AはXとの関係さえ気にしなければ自由に処分できてしまいます。

信託契約では信託財産は受託者の固有財産とは区別されることになります。

そして受託者には信託財産の管理方法などについて義務を負わせることができます。

Aは信託契約で定められた方法で資産を管理しなければなりません。

不動産を信託契約で譲渡した場合には登記には信託で譲渡されたと明記され、信託契約の内容も記載されます。

したがって、信託契約の内容に背いて売ってしまうということが難しく、悪用の危険が低いわけです。

どうしても心配なら信託契約のバリエーションとして、信託監督人や受益者代理人を置くなどして受託者の活動をチェックさせることもできます。

受益者は信託された財産を管理する受託者から便益を受けることになります。

その便益の内容は信託契約に定められますが、一般的には信託財産を利用させたり、信託財産から一定の給付を受けたりということがその内容となります。

例えば、自宅についてはXが元気なうちはXの自宅として利用させる、Xが介護施設に入居する必要が出たら自宅を売却して入居費用などにあてる、預金は毎月20万円ずつXに手渡しにする、などです。

<ケース2>

| Xには知的障害のある長男Aの面倒を見ながら生活してきたが、高齢になったため、自分の死後の長男Aの生活に不安を覚えている。幸い、甥BがAのことを心配してくれている。 |

このケースでは財産を生前贈与にしろ遺言にしろAに移転させる方法は得策ではありません。

知的障害があるAは適切に財産の管理ができない可能性があり、後先のことが分からずに財産を使い切ってしまうかもしれません。

<ポイント>長男Aに贈与や遺言で財産を渡す→長男Aが財産を使い切るおそれ

他方で甥BにXが財産を贈与や遺贈をしてAのことを頼むという手段もあるかもしれません。

ただ、この場合、Bの個人資産と混同してしまうので、Bが亡くなったとき、Bの配偶者やお子さんなどの相続人がBと同じようにAを気にかけてくれるとは限りません。

また、Bが事業に失敗するなどして個人的な負債を抱えたときにXが贈与や遺贈した財産がBの債権者に取られてしまう不安があります。

<ポイント>甥Bに贈与や遺言で財産を渡す→甥Bの個人資産と混同

Aに財産を渡すことは危なっかしい。

Bに財産を渡すのも不安がある。

そこで信託の出番です。

|

≪信託の枠組み≫ |

|

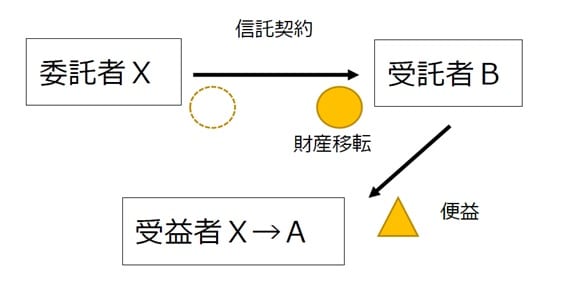

このケースではXとBで信託契約を結びます。

委託者はX、受託者はB、受益者は当初は高齢のXで、Xの死後は知的障害があるAとなります。

当初の受益者がAではなくXとしたのはXの死亡をきっかけにAに受益権が生じるようにすると相続税の問題になるので税金が安くなるからです。

Xが自分の財産をBに移転させ、Bはその財産を管理してXが生存中はAを扶養するXに便益を与え、Xの死後は長男Aに便益を与えるということがこの信託の枠組みです。

受益権の内容ですが、例えば、水道光熱費など身の回りの支払い関係をBが代わりに行うことだったり、定期的に一定額の現金を手渡しすることが考えられます。

<ポイント>信託契約により、長男Aが財産を使い切るおそれがなくなる

さきほどBがもし亡くなったらという話をしました。

信託の場合、受託者が亡くなったらどうなるでしょうか。

Bが仮に亡くなった場合でも信託財産はBの財産ではありません。

したがって信託財産がBの相続人に相続されることにはなりません。

新たな受託者が信託財産を引き継ぐことになります。

信託契約に後継受託者の指名があり、指名された者が就任に応じればその者が新たな受託者に決まります。

信託契約に後継受託者についての定めがない場合には、委託者と受益者の合意により選任、委託者の地位にあるものが死亡するなどしていない場合には受益者により選任します。

選任された者が就任に承諾することにより新しい受託者なります。

必要があるときは利害関係者の申立により裁判所が選任する場合もあります。

Bが負債を抱えていたとしても信託財産はB個人の債権者があてにすることはできない財産として扱われることになっています。

信託の倒産隔離機能といったりします。

<ポイント>信託契約により、甥Bの個人資産と混同しなくなる(甥Bが死亡した場合は新しい受託者が引き継ぐ、甥Bの債権者は信託財産には手出しできない)

<ケース3>

| Xは、先祖代々の土地を所有して、自宅を建てて住んでいる。Xと妻Aの間には子どもがいない。Xは、自分が亡くなった後も妻Aを自宅に住まわせてあげたいと考える一方で、妻Aが亡くなった後は、先祖代々の土地は弟Bや弟Bの長男Cに継いでもらいたいと考えている。 |

遺言で妻Aに不動産を相続させるとどうなるでしょうか。

うまくいくでしょうか。

妻AがBやCに遺贈する遺言を遺してくれれば先祖代々の土地はXの家系に引き継がれます。

しかし、このような遺言を書かずに亡くなったらどうなるでしょうか。

妻Aが亡くなるとXA間に相続第1順位の子どもがいません。

第2順位の妻Aの親もすでに亡くなっているでしょうから第3順位の妻Aの兄弟姉妹やその子どもが相続人となります。

先祖代々の土地はXの家系から別の家のものになってしまいました。

Xとしては残念な結果です。

<ポイント>遺言で妻Aに相続させる→妻Aの死後、先祖代々の土地が妻Aの家系に流出するおそれ

ではXが遺言で弟Bや弟の長男Cに相続させたらどうなるでしょうか。

BやCの所有になります。

妻AとB、Cが仲がよい間はよいかもしれません。

しかし、もし仲が悪くなると妻Aが追い出されてしまうかもしれません。

これもXとしては残念な結果です。

<ポイント>遺言で弟BやBの子Cに遺贈する→妻Aが自宅を追われてしまう可能性がある

いずれにしても遺言ではXが望む結果が約束されないということになるのです。

そこで信託の出番です。

|

≪信託の枠組み≫ |

|

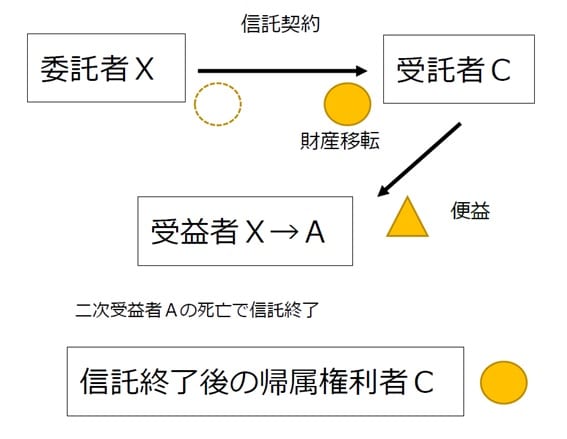

このケースではXとCで信託契約を結ぶのがよいでしょう。

妻Aの死亡がいつになるか分からないことを考えると、弟BよりはBの長男Cが適任だと思います。

委託者はX、受託者はC、受益者は当初XでXの死後はAです。

受益権の内容は不動産に居住できる便益となります。

CはXやAが居住できるように適切に管理しなければなりません。

そして、Aの死亡によりこの信託は終了し、信託財産の行き先としてCを指定しておきます。

このように信託が終了したときに信託財産を受け取る人を帰属権利者といいます。

帰属権利者をCと指定することで、先祖代々の土地はXの家系に戻るわけです。

<ポイント>信託契約により、先祖代々の土地がXの家系に引き継がれる

<ポイント>信託契約により、Xの死後も妻Aは自宅に居住できる

妻Aを最期まで自宅に住まわせたいという希望と先祖代々の土地はXの家系に引き継がせたいという希望、Xの2つの希望が確実にかなえられる信託となりました。

<ケース4>

| Xは、利便性の高い場所に自宅不動産を持ち、一人暮らしをしているが、高齢のために生活が難しくなってきた。長男AはXの土地上に二世帯住宅を建ててXと同居してもよいと考えているが、Xが長女Bに甘いため、土地をBに譲られるのではないかと心配している。 |

長男Aは二世帯住宅を建ててXと同居してよいと考えているのですが、長女Bに底地所有権がいくことを恐れています。

遺言で土地を長男Aに譲ることにしていたとしても、その後、長女Bに譲るとの遺言を遺されてしまうと新しい遺言が有効ですからどうしようもありません。

長男Aの不安はもっともです。

<ポイント>長男Aに相続させる遺言の遺す→後日、別の底地を長女Bに相続させる遺言が書かれるおそれ

では生前にXからAへ贈与してもらうというのはどうでしょうか。

これであれば土地はAのものになるので安心ですが、贈与税が発生するかもしれません。

相続時精算課税制度を使えば2500万円までは非課税ですので贈与税の負担を抑えられるかもしれません。

しかし不動産の価値が高ければ高額の贈与税を納める必要があり、長男Aの現預金が足りなくなるということになりかねません。

<ポイント>長男Aに生前贈与する→不動産の価値によっては贈与税の負担が重い

そこで信託の出番です。

|

≪信託の枠組み≫ |

|

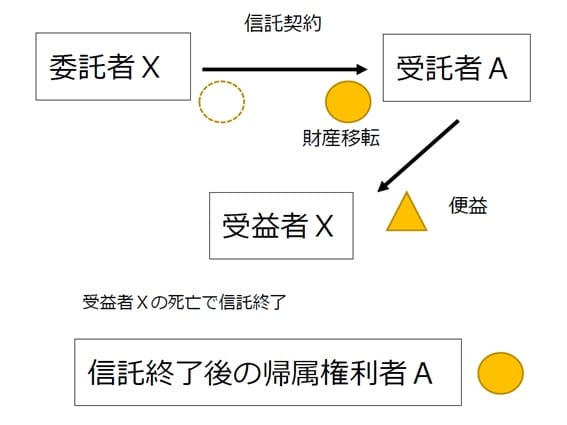

このケースではXが委託者となり、長男Aを受託者として信託契約を結ぶとよいでしょう。

受益者はXとし、自分の住む土地をAに管理してもらうことにします。

そして、Xの死亡により信託が終了して、信託が終了した後の帰属権利者をAとして、土地がAのものになるようにしておきます。

<ポイント>信託契約により、長男Aは確実に二世帯住宅の底地をXから引き継ぐことができる

信託契約を一度結んでしまえば、もはやXの不動産ではなくなりますから、Xがそれを長女Bに贈与したり、遺言で相続させることは不可能になります。

長男Aは安心して二世帯住宅を建てることができるわけです。

<ポイント>信託契約により、贈与税の負担を回避し、相続税の問題とできる

まとめ

さて、以上4つのケースを並べてみましたが民事信託の活用法やイメージが少しでも伝わったでしょうか。

4つの事例はほんの一例です。

民事信託は自由度が非常に高い制度であり、オーダーメイドの家族の問題に対応し、贈与や遺言では実現できないことを現実化できる可能性を秘めています。

何か問題を抱えているご家族は、その課題に対して信託が活用できないか、専門家に相談してみるとよいかもしれません。

<まとめ>遺言や生前贈与では実現できない需要に応えられる自由度が高い制度。信頼できる受託者が存在するかがポイント。